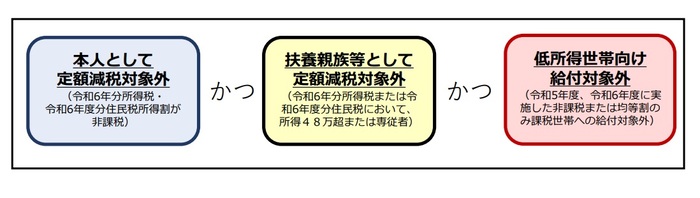

定額減税不足額給付金の支給対象者2について

【支給対象者2】本人および扶養親族等として、定額減税や低所得世帯向け給付のいずれも対象とならなかった方(合計所得金額48万超、青色事業専従者、事業専従者(白色)の方など)

次の要件をすべて満たす方へ原則4万円を支給します。

※前年度の課税状況により、1万円または3万円となる場合があります。

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象にならない)

- 税制度上、「扶養親族」の対象とならない者(扶養親族としても定額減税の対象にならない)

- 低所得世帯向け給付対象世帯の世帯・世帯員に該当していない

※ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の給付金の対象となった世帯主・世帯員を指します。

- 令和5年度非課税世帯給付金(7万円)

- 令和5年度均等割のみ課税世帯給付金(10万円)

- 令和6年度非課税世帯等給付金(10万円)

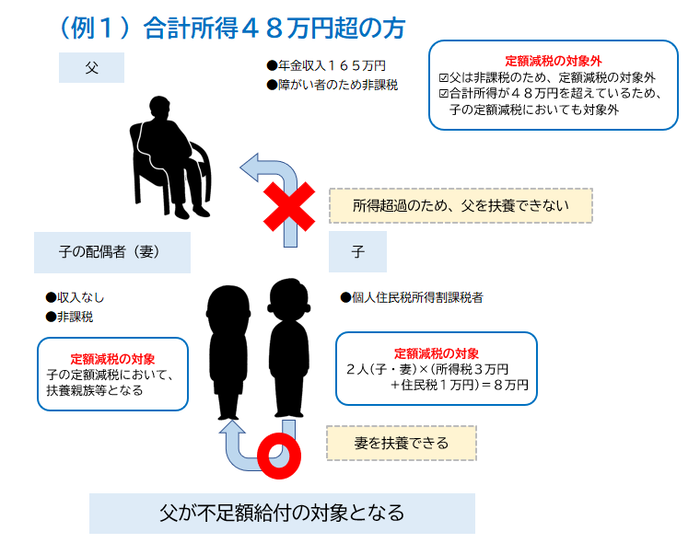

【例1】合計所得金額48万超の方

合計所得金額が48万円を超える(注1)が、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

(注1)令和6年分所得税に係る合計所得金額及び令和6年度分個人住民税に係る合計所得金額

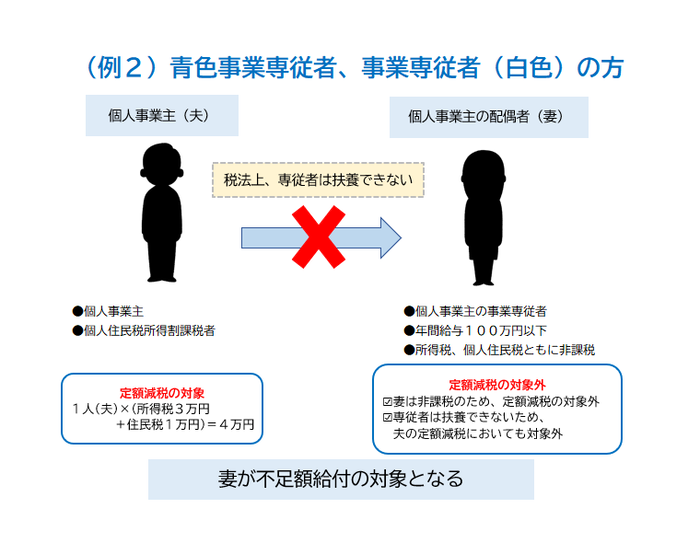

【例2】青色事業専従者、事業専従者(白色)の方

納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部 税務課市民税担当

電話番号:0569-84-0620 ファクス番号:0569-25-3254

総務部 税務課市民税担当へのお問い合わせ