定額減税不足額給付金について

半田市では令和6年8月から令和6年10月、定額減税しきれないと見込まれた方に対して、当初減税しきれないと見込まれた額を基礎として、「定額減税しきれないと見込まれる方への給付金(調整給付)事業」を実施しました。

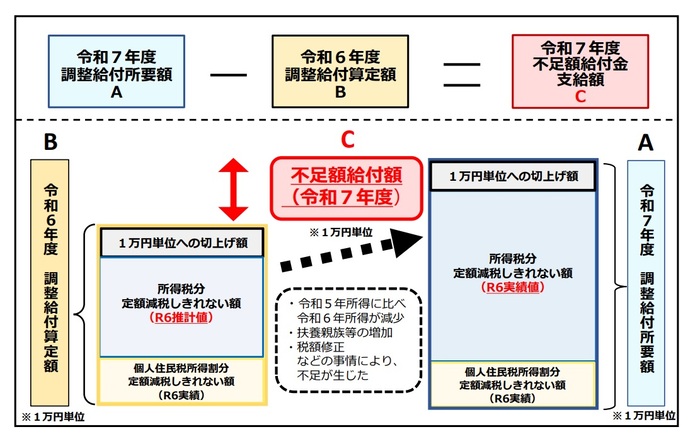

「不足額給付」とは、令和6年分所得税や定額減税の実績額等が確定したことにより、令和6年度調整給付算定額に不足が生じる場合に、給付を行うものです。

支給対象者

1.令和7年度調整給付の所要額と令和6年度調整給付の算定額との間に不足が生じた方

令和6年分所得税および定額減税の実績等に基づき、所要額を改めて算出した結果、令和6年度調整給付の算定額との間に不足が生じた方に、その不足分を1万円単位で切り上げた額を支給します。

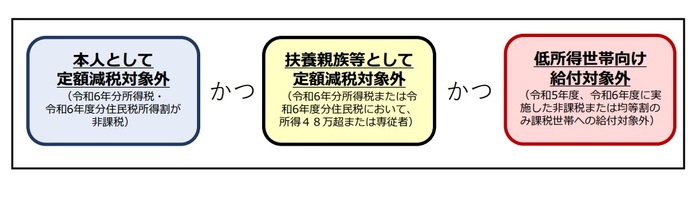

2.本人および扶養親族等として、定額減税や低所得世帯向け給付のいずれも対象とならなかった方(合計所得金額48万超、青色事業専従者、事業専従者(白色)の方など)

次の要件をすべて満たす方へ原則4万円を支給します。

※前年度の課税状況により、1万円または3万円となる場合があります。

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象にならない)

- 税制度上、「扶養親族」の対象とならない者(扶養親族としても定額減税の対象にならない)

- 低所得世帯向け給付対象世帯の世帯・世帯員に該当していない

※ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の給付金の対象となった世帯主・世帯員を指します。

- 令和5年度非課税世帯給付金(7万円)

- 令和5年度均等割のみ課税世帯給付金(10万円)

- 令和6年度非課税世帯等給付金(10万円)

「お知らせ通知」「確認書」が届いた方の申請・給付方法

不足額給付の対象となる方には、令和7年8月上旬に「お知らせ通知」または「確認書」を送付します。

申請・給付方法については以下のとおりです。

お知らせ通知を受け取られた方

令和6年度定額減税に伴う調整給付を受給済みの方へは、「お知らせ通知」を令和7年8月上旬に送付予定です。

お知らせ通知に記載の口座へ令和7年9月上旬に振込を行う予定です。

口座番号等に変更がない場合は、手続き不要です。

確認書を受け取られた方

上記以外の方へは、「確認書」を令和7年8月上旬に送付します。

申請方法は以下の2通りです。

(1)オンライン申請

確認書に同封の『「定額減税不足額給付金」のご案内』または、『オンライン申請方法』に記載されているQRコードを読み取り、必要事項を入力の上、申請してください。

申請期限:令和7年10月31日(金曜日)

※令和7年11月1日(土曜日)0時で、申請フォームが使用できなくなります。令和7年10月31日(金曜日)中に送信ボタンを押してください。

(2)郵送による申請

確認書に必要事項を記入の上、令和7年10月31日(金曜日)までに返送してください。

※令和7年10月31日(金曜日)消印有効

申請期限までに申請がない場合、給付を辞退したものとみなしますので、ご注意ください。

振込目安は申請受理後、約1か月を予定しています。(申請が集中する時期は、遅れることがあります。)

お問い合わせ先

半田市定額減税不足額給付金事業実施本部

電話番号

0569-84-0600(ダイヤルイン)

受付時間

午前8時30分から午後5時15分(水曜日は午後7時15分)

土曜日、日曜日、祝日を除く

給付金を装った詐欺にご注意ください。

給付金の「振り込め詐欺」や「個人情報・通帳・キャッシュカード・暗証番号の詐取」にご注意ください。

実施本部の電話番号が改ざんされたチラシを渡され、その番号に電話をかけると「給付金を渡すから、先に指定する口座に手数料を振り込んでください」と言われるなどの詐欺が考えられます。

市や国、県が、給付金に関して以下のことを行うことは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 支給にあたり、手数料の振込みを求めること

- メールやショートメッセージ(SMS)を送り、URLをクリックして給付金の申請手続きを求めること

- 電話や訪問により銀行口座の暗証番号をお伺いすること

- キャッシュカードや現金、通帳をお預かりすること

申請内容に不明な点等があった場合、市から問い合わせを行うことはありますが、上記のような行為は絶対にありません。

「給付金のために必要」と言われても、お金に絡む話は一人で判断せず、ご家族や警察に相談してください。

また、情報を教えてしまった、実際に被害に遭った場合は、市や最寄りの警察本部・警察署、警察相談専用電話(♯9110)にご連絡ください。

よくあるお問い合わせ(Q&A)

Q1. 不足額給付は、現在住んでいる自治体から受けられますか。

不足額給付は、令和7年度個人住民税の課税自治体(原則として令和7年1月1日時点でお住いの市区町村)が行いますので、必ずしも現在住んでいる自治体とは限りません。

Q2. 令和6年分の所得税で修正申告や更正の決定、または令和6年度個人住民税の申告を行いました。不足額給付の対象や支給額に影響はありますか。

基準日(令和7年7月11日)の時点で本市が把握した令和6年分所得税情報と令和6年度住民税情報に基づいて、対象者や支給額を決定します。

基準日の後に税額変更等が生じても、それによって改めて対象者や支給額の決定は行いません。

Q3. 支給額と源泉徴収票の控除外額が異なるのはなぜですか?

「控除外額」の金額がそのまま支給されるわけではありません。「控除外額」は令和6年分の所得税で定額減税しきれない額です。

不足額給付の支給額は、所得税と住民税の定額減税しきれない額を合計して1万円単位で切り上げてから、令和6年度調整給付算定額を差し引いた金額になります。

Q4. 給付金は課税対象になりますか?

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき課税対象ではありません。

Q5. 対象者が死亡した場合、不足額給付は支給されますか?

1.対象者がお亡くなりになった日が令和7年1月1日以前の場合

給付の対象外となります。

2.令和7年1月2日以降、対象者がお亡くなりになった場合

お亡くなりになる前に申請を行っていたときには、当該納税義務者に給付が行われます。

申請を行うことなく亡くなられた場合は給付されません。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部 税務課市民税担当

電話番号:0569-84-0620 ファクス番号:0569-25-3254

総務部 税務課市民税担当へのお問い合わせ