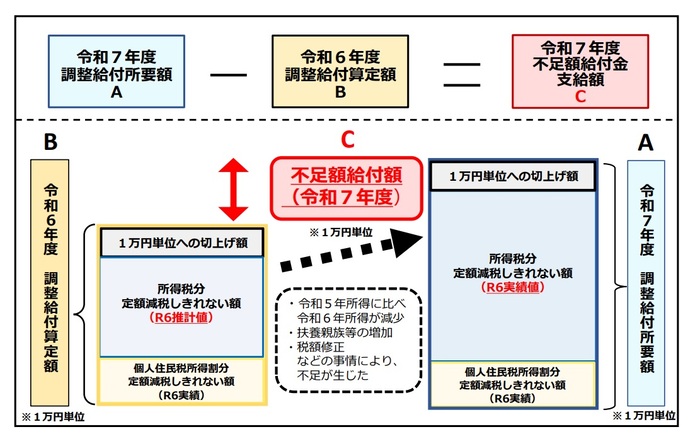

定額減税不足額給付金の支給対象者1について

【支給対象者1】令和7年度調整給付の所要額と令和6年度調整給付の算定額との間に不足が生じた方

令和6年分所得税および定額減税の実績等に基づき、所要額を定めて算出した結果、令和6年度調整給付の算定額との間に不足が生じた方に、その不足分を1万円単位に切り上げた額を支給します。

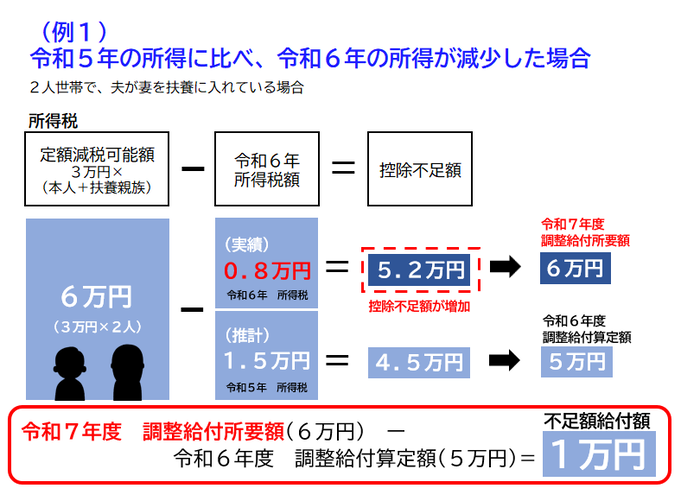

【例1】令和5年の所得に比べ、令和6年の所得が減少した

令和5年の所得に比べ、令和6年の所得が減少したことにより、

【令和6年分推計所得税額(令和5年所得)】よりも【令和6年分所得税額(令和6年所得)】の方が少なくなった場合

令和5年所得に基づく推計所得税額が1.5万円、所得税分のみの定額減税可能額が6万円、令和6年度調整給付算定額は5万円。その後令和6年所得が確定し、実績所得税額が0.8万円、所得税分のみの定額減税可能額が6万円となり、令和7年度調整給付所要額は6万円となる。この場合は、令和6年度調整給付算定額の5万円と令和7年度調整給付所要額の6万円の差額である1万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

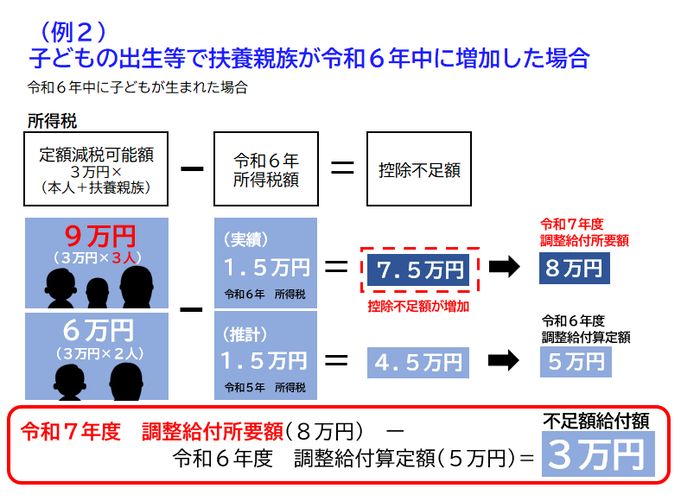

【例2】扶養親族が令和6年中に増加した

子どもの出生等で、扶養親族等が令和6年中(2024年1月1日から2024年12月31日の間)に増加したことにより、

【令和6年度の定額減税可能額】よりも【令和7年度の定額減税可能額】の方が大きくなった場合

令和5年の扶養状況は妻1人だったため、(本人+同一生計配偶者+扶養親族)×3万円で算出される所得税分のみの定額減税可能額は6万円。その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税可能額は(本人+同一生計配偶者+扶養親族)×3万円で算出される9万円となった。

令和5年所得に基づく推計所得税額が1.5万円、定額減税可能額が6万円で令和6年度調整給付算定額は5万円。令和6年の実績所得税額は同じく1.5万円、扶養状況が変動したことにより定額減税可能額が9万円となり、令和7年度調整給付所要額は8万円。令和6年度調整給付算定額5万円と令和7年度調整給付所要額8万円の差額の3万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

令和5年所得に基づく推計所得税額が1.5万円、定額減税可能額が6万円で令和6年度調整給付算定額は5万円。令和6年の実績所得税額は同じく1.5万円、扶養状況が変動したことにより定額減税可能額が9万円となり、令和7年度調整給付所要額は8万円。令和6年度調整給付算定額5万円と令和7年度調整給付所要額8万円の差額の3万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

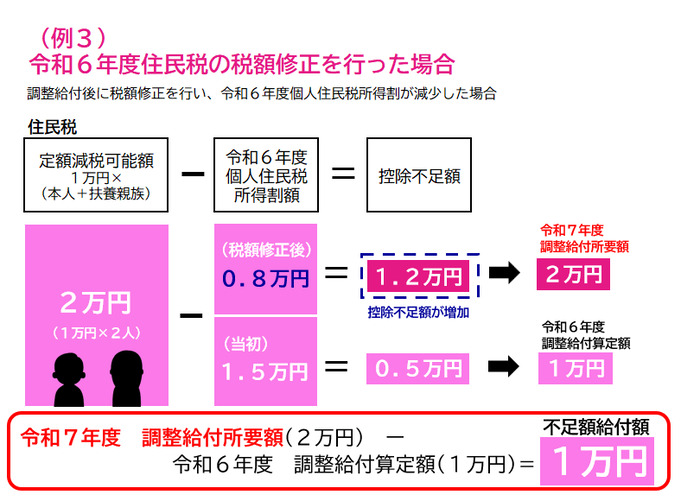

【例3】令和6年度住民税の税額修正を行った場合

令和6年度調整給付算定後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した場合

令和6年度住民税の当初決定時には個人住民税所得割額が1.5万円、個人住民税分のみの定額減税可能額が2万円のため、令和6年度調整給付算定額は1万円。当初決定後に申告の修正を行い、個人住民税所得割が0.8万円に減少したことにより令和7年度調整給付所要額は2万円となる。この場合、令和6年度調整給付算定額1万円と令和7年度調整給付所要額2万円の差額の1万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部 税務課市民税担当

電話番号:0569-84-0620 ファクス番号:0569-25-3254

総務部 税務課市民税担当へのお問い合わせ