ふるさと納税のしくみ

地方自治体(都道府県・市町村)に2,000円を超える寄附を行った場合、2,000円を超える部分について、個人住民税の所得割額の2割を限度として、翌年度に課税される個人住民税から税額控除を受けられます。(所得税においても、寄附金を所得控除する制度が設けられています。)

平成27年制度改正がなされ、より利用しやすい制度に!

- ワンストップ特例制度(確定申告を行わなくても税控除が受けられる場合があります。)

- 住民税の特例控除額の上限が約2倍に拡充(個人住民税のふるさと納税に係る特例控除額の上限が所得割の1割から2割に拡充されました。ただし、所得税及び控除限度額が2倍になるわけではありません。)

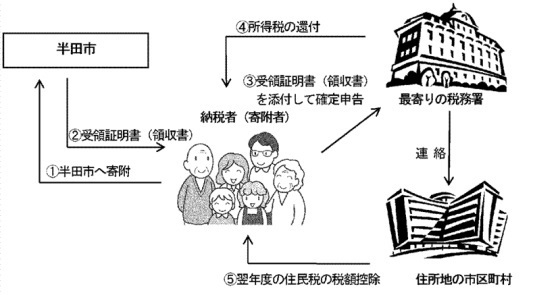

ふるさと納税のしくみ

- 納税者(寄附者)が半田市へ寄附する

- 半田市から納税者(寄附者)へ受領証明書を発行する

- 納税者(寄附者)が受領証明書を添付して税務署で確定申告をする

- 税務署から納税者(寄附者)へ所得税が還付される

- 税務署が住所地の市区町村へ連絡し、翌年度の住民税の税額控除を受ける

税の控除額試算(平成25年分以降にかかる寄附について)

具体例:給与収入700万円で夫婦・子ども2人(うち1人は特定扶養)の4人家族のケース

地方公共団体への寄附金額が3万円の場合

- 寄附金額 30,000円

- 税の軽減額(1+2+3+4) 28,000円

(内訳)- 住民税の基本控除額 2,800円

寄附をした年の翌年度分の住民税を軽減

(30,000円-2,000円)×10%=2,800円 - 住民税の特例控除額 22,342円

寄附をした年の翌年度分の住民税を軽減

(30,000円-2,000円)×(90%-10%×1.021)=22,342円 - 所得税の所得控除による税額軽減 2,800円

寄附をした年の所得税を軽減

(30,000円-2,000円)×10%=2,800円 - 復興特別所得税分 58円

寄附をした年の復興特別所得税を軽減

(30,000円-2,000円)×10%×2.1%=58円

- 住民税の基本控除額 2,800円

- 実質的な負担額(A-B) 2,000円

住民税で25,142円、所得税で2,858円、合わせて28,000円が軽減され、実質的な負担額は2,000円になります。

メールでのお問い合わせはkikaku@city.handa.lg.jp

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

企画部 企画課企画広報担当

電話番号:0569-84-0605 ファクス番号:0569-25-2180

企画部 企画課企画広報担当へのお問い合わせ