上場株式等の所得にかかる課税方式の選択

令和6年度(令和5年分)以降の上場株式等の所得にかかる課税方式の選択の取扱いについて

令和4年度税制改正により、令和6年度(令和5年分)以降の住民税については、所得税と課税方式を一致させることとなりました。この改正により、所得税と住民税で異なる課税方式(源泉分離課税、総合課税、申告分離課税)を選択することができなくなります。

※選択する課税方式によって、住民税における扶養控除の適用や、国民健康保険税・後期高齢者医療保険料・介護保険料など各種保険料の算定の基となる総所得金額等・合計所得金額や住民税の非課税判定に影響が出る場合がありますのでご注意ください。

令和5年度(令和4年分)まで適用される上場株式等の所得にかかる課税方式の選択について

制度の概要

上場株式等に係る配当等について、所得税と住民税(市・県民税)で異なる課税方式を選択することができます。

(例:所得税では総合課税を選択した配当等を住民税ではその一部を申告不要とする場合など)

なお、所得税と住民税で異なる課税方式を選択するには、該当年度の納税通知書が送達されるまでに、異なる課税方式を選択する旨が記載された住民税申告書を提出する必要があります。

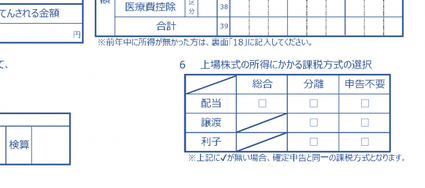

(※住民税申告書表面「6上場株式の所得にかかる課税方式の選択」を記入)

住民税において特定配当等・特定株式等譲渡所得の全部を申告不要とする場合

令和3年分・令和4年分の確定申告について、住民税において特定配当等・特定株式等譲渡所得の全部を申告不要とするときは、確定申告書でその旨を選択できます。その場合は、確定申告書の提出のみで完結し、異なる課税方式を選択する旨が記載された住民税申告書を提出する必要はありません。

ただし、「住民税において特定配当等・特定株式等譲渡所得の全部を申告不要とする」以外の課税方式を希望する場合は異なる課税方式を選択する旨が記載された住民税申告書を提出する必要があります。

(例:所得税では総合課税を選択した配当等を住民税ではその一部を申告不要とする場合など)

申告書の提出期限

申告する年分にかかる住民税の納税通知書到達まで

留意事項

異なる課税方式を選択することで、住民税における扶養控除の適用や、国民健康保険税・後期高齢者医療保険料・介護保険料など各種保険料の算定の基となる総所得金額等・合計所得金額や住民税の非課税判定に影響があります。

- 源泉徴収ありの特定口座内で取引している上場株式等に係る配当等について、納税通知書到達後に申告書が提出された場合、該当の上場株式等に係る配当等(譲渡損益も含む)は住民税の算定において算入することができません。

- 譲渡損失や先物取引の繰越控除を適用するには、損失のあった年度から連続して納税通知書送達前に繰越する損失額を記入した申告書を提出する必要があります。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部 税務課市民税担当

電話番号:0569-84-0620 ファクス番号:0569-25-3254

総務部 税務課市民税担当へのお問い合わせ