企業版ふるさと納税の概要(地方創生応援税制)

制度の概要

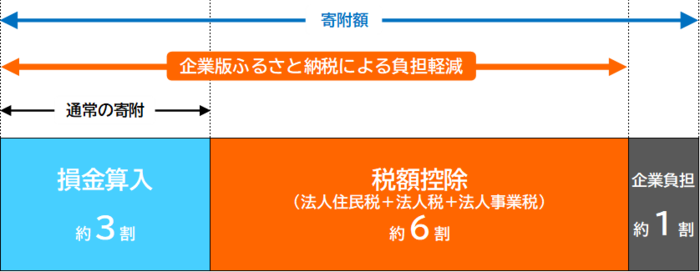

企業版ふるさと納税は、国が認定した地方公共団体の地方創生の取組に対して企業が寄附を行った場合に、税制上の優遇措置が受けられる仕組みです。これにより、損金算入による税の軽減効果(寄附額の約3割)に加え、法人関係税から最大6割控除され、実質的に1割の負担で寄附を行うことが可能となります。

- 法人住民税:寄附額の4割を税額控除。(法人住民税法人税割額の20%が上限)

- 法人税:法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄附額の1割を限度。(法人税額の5%が上限)

- 法人事業税:寄附額の2割を税額控除。(法人事業税額の20%が上限)

※税額控除の手続き(申告)や算出に関しては税理士や所管する税務署へご相談ください。

寄附の要件・注意事項

- 1回あたり、10万円以上の寄附が対象となります。

- 半田市内に本社(地方税法における「主たる事務所又は事業所」)が所在する企業様の寄附は、本制度の対象となりません。

- 寄附の代償として、経済的な利益を受け取ることは禁止されています。

※制度の詳細については、内閣府地方創生事務局のホームページをご覧ください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

企画部 企画課企画広報担当

電話番号:0569-84-0605 ファクス番号:0569-25-2180

企画部 企画課企画広報担当へのお問い合わせ